健康保険の基礎知識:「3割負担」+「高額療養費制度」とは?

そして、働けなくなったときに支給される「傷病手当金」とは?

民間の医療保険は、基本的に加入者は損をする可能性が高い。

なぜなら、保険を「販売している人たちの給与」は保険料から支払われるためである。

制度をよく理解して病気になった時に備えればよい。

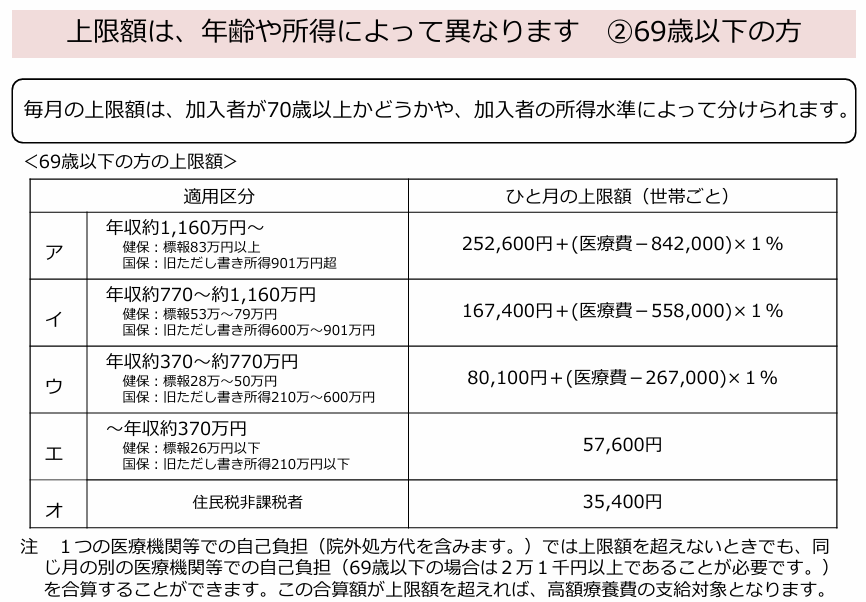

高額療養費制度

まずは、厚生労働省の高額療養費制度の紹介ページからポイントを抜粋。

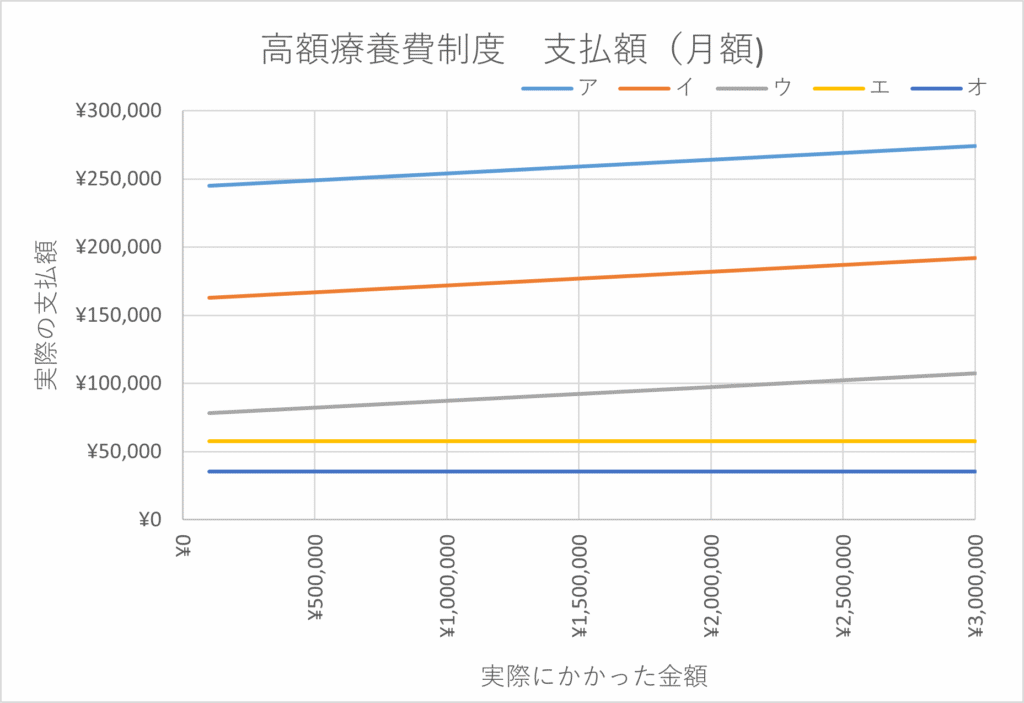

これをグラフにすると以下のようになる。

これは個人的な意見だが、標準報酬月額によって、階段状に急激に変化することに驚きを隠せない。

例えば、たまたま4月~6月の給与がたまたま高くて、標準報酬月額がギリギリで53万円だった場合、

50万円の場合と比べて負担額が\84,390も高くなる。

もっと滑らかに推移してほしいのだが・・・。

付加給付について

実はさらに支払額を抑制できるかもしれない。

次の記事を読んでいただきたい。

傷病手当金

病気になって会社に行けない場合、有給を使い果たすと給与がなくなる。

家族を養う必要があるのに給与が出ないとなると、突然の危機に。

そういった場合に備えた、給与を補償ものも、民間保険に存在するが、ちょっと待った!!

以下のように、健康保険には以下の手当金を支給する制度がある。

1日当たりの金額 = 標準報酬月額 ÷ 30日 × 2/3

ただし、連続で休業した日数が4日以上で、4日目以降に支給。

通算で1年6か月にわたり給付される。

これらは基礎知識。

医療保険は要らないことがよくわかると思う。

-

投資信託 どれを選ぶ?

2024年から新NISA制度が始まった。 制度の理解の浸透とともに、日本においては投資がやや浸透してきつつある…

-

不要なものを捨てると超快適

目次 不要なものを捨てて 快適な生活を1. 保管コストの削減2. 探す手間の軽減3. スッキリした空間の快適さ…

-

FP3級取得に向けて

自分の金融リテラシーアップのため、ファイナンシャルプランナー3級取得を目指す。 その記録を残しておく。 目次 …

コメント